Nueva Ley – Sistema de Pensiones.

Con fecha 26 de marzo de 2025, se publicó en el Diario Oficial la Ley N°21.735 —que crea un nuevo Sistema Mixto de Pensiones— y que introduce importantes cambios en el sistema previsional chileno.

La nueva normativa transforma el actual sistema de capitalización individual hacia un régimen mixto, mediante la creación de un Seguro Social Previsional. Este seguro será financiado a través de cotizaciones permanentes y transitorias de cargo de los empleadores que serán enteradas en el Fondo Autónomo de Protección Previsional administrado por el mismo seguro.

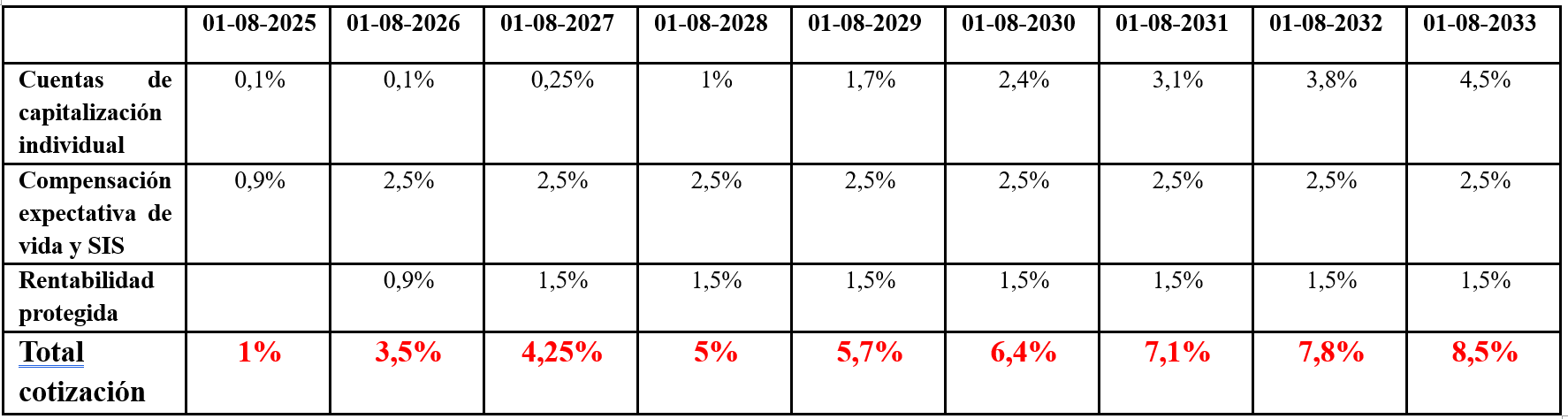

En este contexto, se establece la implementación gradual de una cotización adicional a cargo del empleador, equivalente al 8,5% de la remuneración imponible de cada trabajador, distribuido de la siguiente manera:

- 6,0% de la remuneración imponible del trabajador se destinará gradualmente a sus cuentas de capitalización, mediante el siguiente detalle:

- 4,5% será destinado a la cuenta de capitalización individual.

- 1,5% será destinado a la cotización con rentabilidad protegida para contribuir al beneficio por años cotizados a través del Fondo Autónomo de Protección Previsional.

- 6,0% de la remuneración imponible del trabajador se destinará gradualmente a sus cuentas de capitalización, mediante el siguiente detalle:

- 2,5% restante del Seguro Social Previsional será destinado al Fondo Autónomo de Protección Previsional, conforme al siguiente detalle:

- 1,5% que actualmente paga el empleador por Seguro de Invalidez y Sobrevivencia.

- 1% a la nueva compensación a mujeres por mayor expectativa de vida en relación con los hombres.

- 2,5% restante del Seguro Social Previsional será destinado al Fondo Autónomo de Protección Previsional, conforme al siguiente detalle:

Esta cotización se implementará de manera gradual, de acuerdo con el siguiente cronograma:

El incremento real de la cotización con esta nueva Ley será del 7%, debido a que actualmente el empleador ya aporta el 1,5% por Seguro de Invalidez y Sobrevivencia (SIS).

De esta manera, a contar del 1 de agosto de 2025, comenzará a regir la obligación de pago de una cotización adicional del 1%, la cual será de cargo exclusivo del empleador.

Este 1% se desglosa de la siguiente forma:

- 0,1% se destina a la cuenta de capitalización individual del trabajador; y

- 0,9% se destina a un Seguro Social Previsional para efectos de financiar la compensación por expectativa de vida para mujeres trabajadoras y el futuro bono por años cotizados.

La remuneración mensual seguirá teniendo como límite máximo imponible el señalado en el artículo 16 del Decreto Ley N°3.500 de 1980.

Finalmente, para efectos de la ley sobre impuestos a la renta, esta cotización adicional tendrá el carácter de beneficio previsional para el trabajador y para efectos de gasto quedará comprendida dentro del número 6 inciso 4º del artículo 31 de dicha ley, es decir, como: “sueldos, salarios y otras remuneraciones”.

En caso de requerir mayor información, por favor contactar a Gonzalo Aravena, al correo electrónico garavena@lembeye.cl